type

status

date

slug

summary

icon

tags

password

降低存款准备金率对我国股票市场的影响研究

目录

☪️

🏢

⚓

🌈

🎃

✈️

🔥

🧵

摘要

在经济全球化和一体化的背景下,我国的证券市场也经过了30多年的发展,先后实施了股权分置改革、股指期货的推出和创业板的设立等重大市场改革,在市值和规模等方面都有了长足的进步。证券市场是经济体系的重要组成部分,是调节货币政策的媒介。随着我国经济的快速发展,我国的货币政策也逐渐受到各国政府的重视。这是由于,通过特定的货币政策来调节一国的经济,势必会对股市造成一些冲击,因此,在制定与执行有关的货币政策时,也应该将股票市场的反应纳入到调控目标之中,这样才能提升货币政策工具的效果。

在我国,法定准备金制度是一种特殊的制度安排。从1984年开始,国家就不断地调整法定准备金,特别是在2008年世界金融危机发生后,中央银行更是频繁地调整准备金率,以调节宏观经济。法定准备金率是经济调控的“猛药”,而证券市场是国民经济中不可或缺的一环,因此,对其与股市之间的关系进行研究就显得十分必要。近年来,我国央行多次降低存款准备金率,以应对经济下行压力和刺激经济增长。每次降低存款准备金率后,股票市场都会出现不同程度的反应。本研究旨在通过查阅相关文献并分析近二十年来每次降低存款准备金后股票市场的反应,论证存款准备金率降低对我国股票市场行情的短期、中期影响,并进一步论证其影响机理。实证结果表明:存款准备金率降低对股票市场行情的短期影响是正面的。这是因为存款准备金率降低会导致货币供应量增加、利率下降、投资和消费增加,从而提振股市。存款准备金率降低对股票市场行情的中期影响是负面的。这是因为存款准备金率降低会导致通货膨胀上升,从而侵蚀股票的实际收益率,进而抑制股市上涨。

本研究还分析了存款准备金率降低对股票市场影响的机理,认为存款准备金率降低对股票市场的影响主要通过以下几个渠道:货币供应量渠道、利率渠道、投资和消费渠道。本研究的结论对中央银行制定货币政策、监管部门监管股票市场、投资者投资股票市场具有重要的参考价值。因此,本文针对存款准备金率调整对股票市场影响的研究,就具有重要的现实意义。

关键词:存款准备金率,股票市场,短期影响,中期影响,影响机理

ABSTRACT

In the context of economic globalization and integration, China's securities market has also undergone more than 30 years of development, and has successively implemented major market reforms such as the equity split reform, the launch of stock index futures, and the establishment of the Growth Enterprise Market. Significant progress has been made in terms of market value and scale. The securities market is an important component of the economic system and a medium for regulating monetary policy. With the rapid development of our country's economy, our monetary policy has gradually received attention from governments around the world. This is because regulating a country's economy through specific monetary policies will inevitably have some impact on the stock market. Therefore, when formulating and implementing relevant monetary policies, the response of the stock market should also be included in the regulatory goals, so as to enhance the effectiveness of monetary policy tools.

In China, the statutory reserve system is a special institutional arrangement. Since 1984, the country has been continuously adjusting its statutory reserve requirements, especially after the 2008 global financial crisis, where central banks frequently adjusted reserve ratios to regulate the macroeconomy. The statutory reserve requirement ratio is a powerful medicine for economic regulation, and the securities market is an indispensable part of the national economy. Therefore, it is necessary to study its relationship with the stock market. In recent years, China's central bank has repeatedly lowered the reserve requirement ratio to cope with economic downturn pressure and stimulate economic growth. Every time the reserve requirement ratio is lowered, the stock market will show varying degrees of reaction. The aim of this study is to examine relevant literature and analyze the stock market's response to each reduction in reserve requirements over the past two decades, to demonstrate the short-term and medium-term effects of the reduction in reserve requirements on the stock market situation in China, and further demonstrate its impact mechanism. The empirical results indicate that a decrease in the reserve requirement ratio has a positive short-term impact on the stock market situation. This is because a decrease in the reserve requirement ratio will lead to an increase in the money supply, a decrease in interest rates, an increase in investment and consumption, thereby boosting the stock market. The mid-term impact of a decrease in the reserve requirement ratio on the stock market is negative. This is because a decrease in the reserve requirement ratio can lead to an increase in inflation, thereby eroding the actual yield of stocks and suppressing the rise of the stock market.

This study also analyzed the mechanism of the impact of the decrease in reserve requirement ratio on the stock market. It is believed that the impact of the decrease in reserve requirement ratio on the stock market is mainly through the following channels: money supply channel, interest rate channel, investment and consumption channel. The conclusion of this study has important reference value for central banks to formulate monetary policy, regulatory authorities to regulate the stock market, and investors to invest in the stock market. Therefore, this article has important practical significance in studying the impact of reserve requirement ratio adjustments on the stock market.

Keywords: reserve requirement ratio, stock market, short-term impact, medium-term impact, impact mechanism

第1章 引言

1.1 研究背景

我国股票市场自1990年成立以来,经历了快速发展和曲折前进的历程。目前,我国股票市场已经成为全球第二大股票市场,上市公司数量超过4000家,总市值超过100万亿元人民币。股票市场作为经济的风向标,对经济的运行具有重要的影响。存款准备金率是中央银行实施货币政策的重要工具之一。通过调整存款准备金率,中央银行可以影响货币供应量、利率和信贷规模,进而影响经济运行。近年来,我国央行多次降低存款准备金率,以应对经济下行压力和刺激经济增长。每次降低存款准备金率后,股票市场都会出现不同程度的反应。

降低存款准备金率对股票市场的影响是一个复杂的问题,既有正向影响,也有负向影响。这主要取决于经济基本面、政策环境、市场情绪等因素。正向影响:存款准备金率降低会增加货币供应量,从而降低利率,刺激投资和消费,进而提振股市;存款准备金率降低会降低股票的持有成本,进而刺激股票需求,推高股价。负向影响:存款准备金率降低会导致通货膨胀上升,从而侵蚀股票的实际收益率,进而抑制股市上涨;存款准备金率降低会导致人民币贬值,从而增加外资流出的风险,进而抑制股市上涨。

1.2 研究目的和意义

本研究旨在通过查阅相关文献并分析近二十年来每次降低存款准备金后股票市场的反应,论证存款准备金率降低对我国股票市场行情的短期、中期影响,并进一步论证其影响机理。

本研究具有以下研究意义:(1)理论意义:有助于深化对存款准备金率与股票市场关系的认识,丰富货币政策理论。(2)实践意义:有助于央行制定更加有效的货币政策,避免货币政策对股票市场产生负面影响。(3)投资意义:有助于投资者更好地理解存款准备金率调整对股票市场的影响,从而做出更加理性的投资决策。

具体来说,本研究的意义体现在以下几个方面:(1)深化对存款准备金率与股票市场关系的认识:目前,国内外学者对存款准备金率与股票市场关系的研究已经取得了丰富的成果,但仍存在一些有待深入研究的问题。本研究将通过实证分析和理论分析,进一步深化对存款准备金率与股票市场关系的认识。(2)丰富货币政策理论:本研究将分析存款准备金率调整对股票市场的影响机理,这将有助于央行制定更加有效的货币政策,避免货币政策对股票市场产生负面影响。(3)为投资者提供决策参考:本研究将分析存款准备金率调整对股票市场的影响,这将有助于投资者更好地理解存款准备金率调整对股票市场的影响,从而做出更加理性的投资决策。

1.3 国内外文献综述

1.3.1 国外文献综述

国外在分析存款准备金率的调整对股市的影响时,主要通过货币供应量这一-中间量来分析。采取的方法有普通回归分析法、事件研究法以及向量自回归法(VAR模型)。

关于货币政策调整对股票价格影响方面,早在上个世纪 60 年代,经济学家Sprinkle(1964)已经用实证分析方法研究货币供应量对股票市场的影响。他通过比较股票价格走势和市场上货币供应增长率的图形,发现了货币供应量峰值的变动领先股价指数约15个月,谷底值的变动领先股价约2个月 [3] 。Keran(1971)在Sprinkle的基础上,考察从 1956 年第一个季度到 1970 年第二个季度共 58 个季度的数据,运用回归分析方法,发现市场上货币应量的变化大约领先 S&P5OO 指数 2 个季度 。

关于货币政策与股票价格的相关性研究,国外专家已经熟练运用多种研究方法进行,包括回归分析、协整分析等,其中,事件研究法是分析货币政策对资本市场影响效果方面较成熟和典型的方法。Hardouvelis(1987)运用事件研究法对子区间(1979-1982)和(1982-1984)内的 S&P5OO 指数进行了检验,发现两个子区间内货币供应量的变化与市场股票价格都存在显著的逆向变化关系 [8] 。这一研究方法得出的结论基本上是,货币供应量突然收缩,会引起股票价格的下跌;而宣告货币供应量增加,则会引起股票市场上涨。政府存款准备金率的变动,直接影响货币供应量的变化,从而进一步影响股票市场价格变化。

Sim 于 1980 年提出了 VAR 模型方法,标志着计量经济学的研究发展到一个新的阶段 。上个世纪 90 年代末期,Thorbecke (1997)采用向量自回归的方法来分析货币政策对股票市场价格的影响程度 [6] 。采用这种方法的依据在于人们已经发现,随着国内股票市场规模的不断发展壮大,不仅货币政策影响股价,相对应的是,股票市场的价格变化会干扰货币政策制定者的决策。由于两者之间存在着相互影响的关系,这种情况非常适合使用 Sim 提出的 VAR 方法。后来,James D. Hamilton(1998)进一步研究了影响调整存款准备金率效果的因素,并指出通过调整存款准备金率影响市场利率的实际变动,从而影响到整个股票市场 。

关于货币供应量对股票价格的影响方面,LastrapeS(2006) 通过应用向量自回归方法,利用荷兰和七国集团各成员国货币供应量的突然变化与市场上股票价格的短期反应之间关系进行研究,并利用 VAR 模型,在货币中性条件下来确认货币供应的突然变化,发现除法国和英国外,货币供应量的突然变化对所研究的其他国家股票价格变化都会产生显著的正向影响 。

James Hamilton(1998)研究了影响准备金率的因素,并指出调整准备金率会使利率变化,进而影响到整个金融市场。Gordon Sellon 和 Stuart Weiner(1997)研究了已经取消存款准备金率的英国、新西兰、加拿大三个国家的市场利率波动,认为准备金率与其短期市场波动程度没有显著关系。弗雷德里克·米什金(2006)认为,法定存款准备金政策会引发某些银行的流动性问题,应该较少使用。斯蒂芬·切凯蒂(2007)认为,法定存款准备金率的作用是为了更容易预测准备金需求,而不应该将其再作为货币政策的一般工具。

1.3.2 国内文献综述

国内学者对降低存款准备金率对股票市场的影响进行了广泛的研究,主要集中在以下几个方面:

(1)影响方向和显著性:钟劲(2022)、曾华(2019)等学者表明,在没有其他外界因素的影响下,降低存款准备金率与股市存在负相关关系,即下调法定存款准备金率会导致股市价格上升。李威(2020)的研究得出存款准备金率调整对股票市场有显著性的影响,尤其在牛市阶段对股票收益率有促进作用。然而,麻燕(2017)、徐名琦(2016)、邱瑾瑜(2016)、罗莎(2016)、郑海(2014)、李平(2014)、陈建宝(2014)、刘莉亚(2012)、张民(2012)、胡胜爱(2012)、乔坤元(2012)、文先明(2012)、金利玲(2012)、李琼(2011)、王继锋(2011)、冀芳(2011)等研究指出,股票市场对存款准备金率调整的反应程度、方向和持续时间均有所不同,且影响并非总是显著。一些研究甚至发现了与传统理论相悖的结果,例如冀芳(2011)发现降低存款准备金率反而导致股价收益率下降。

(2)影响机制: 降低存款准备金率主要通过以下途径影响股市:流动性效应: 多位学者如韩冰清(2015)、姚姗(2015)、冯建勋(2015)、张民(2012)等指出,降低存款准备金率释放银行体系流动性,增加市场资金供给,从而推动股市上涨;预期效应: 刘莉亚(2012), 冀芳(2011)等学者认为,降低存款准备金率向市场传递货币政策宽松信号,提升投资者信心,促进投资和股市上涨;行业差异: 李威(2020)、徐名琦(2016)等研究表明,降低存款准备金率对不同行业的影响存在差异。资本密集型行业和资源集中型行业受益更大,而劳动密集型行业受益相对较小。

(3)影响因素: 降低存款准备金率对股市的影响受多种因素制约,包括市场行情: 李平(2014)等指出,在牛市中,降低存款准备金率对股市的正向影响更为明显;宏观经济环境: 多项研究暗示,宏观经济环境的变化会影响市场预期和风险偏好,进而影响政策效果;政策力度和频率: 学者们普遍认为,政策力度越大、频率越高,对股市的影响越显著。

(4)时滞效应: 吕俊儒(2014)、金利玲(2012)等研究发现,降低存款准备金率对股市的影响存在一定的时滞,通常在数日或数周后显现。

他们的主要观点概括为以下三个方面:短期影响显著,长期影响有限,大部分学者认为,降低存款准备金率对股市的正向影响主要体现在短期,长期影响有限;影响机制复杂,存在不确定性,降低存款准备金率对股市的影响机制复杂,受多种因素影响,存在一定的不确定性;行业差异明显,需区别对待,不同行业对政策的敏感度不同,需要进行区别对待。

由以上前辈的研究结果,我们可以考虑未来研究方向:深入研究影响机制,进一步探究降低存款准备金率对股市影响的传导机制,以及不同机制之间的相互作用;完善实证研究方法,采用更科学的计量模型和数据分析方法,提高实证研究的准确性和可靠性;关注政策组合效应,研究降低存款准备金率与其他货币政策工具的组合效应,以及与财政政策的协调配合;加强风险防范研究,关注降低存款准备金率可能带来的潜在风险,如资产泡沫和通货膨胀等,并提出相应的防范措施。

1.4 本文的研究方法和思路

本文的研究方法主要是采用事件研究法,通过对近20年国家多次调整存款准备金率,分析其每次降低存款准备金率之前和之后的上证指数的收益率、流动性和波动性的差异性来判断降低存款准备金率对我国股票市场的影响。

全文共分为七章,具体内容安排如下:

第一章为引言部分,主要阐明论文的研究背景、目的和意义;文献综述部分阐述了国内外学者对存款准备金率的调整对股票市场的影响以及一些研究方法;最后还有本文的研究方法和思路。

第二章主要介绍了货币政策工具与货币政策传导机制以及存款准备金政策的优点及局限。

第三章介绍了我国存款准备金政策的发展以及近十几年调整情况和原因。

第四章是存款准备金制度对股票市场影响的理论分析,介绍了存款准备金率的调整对股市的效应分析

第五章是降低存款准备金率对股票市场影响的实证研究,通过对上证指数的收益率、流动性以及波动性三个指标在降低存款准备金率前后的差异性进行分析。

第六章是结论部分,通过实证分析总结出降低存款准备金率对股票市场影响的机制和原因。

第七章为政策建议,结合我国存款准备金现状,提出了一些实现货币政策与资本市场发展的良性互动的建议。

第2章 货币政策工具与货币政策传导机制

2.1 主要货币政策及工具

2.1.1 存款准备金政策

存款准备金是指商业银行按照一定比例将吸收的存款资金存放在中央银行的资金。存款准备金制度是中央银行实施货币政策的重要工具之一。存款准备金的作用主要有以下几个方面:①控制货币供应量,中央银行可以通过调整存款准备金率,来控制商业银行的可贷资金规模,从而影响货币供应量。当中央银行提高存款准备金率时,商业银行的可贷资金减少,货币供应量减少。反之,当中央银行降低存款准备金率时,商业银行的可贷资金增加,货币供应量增加;②调节利率水平,存款准备金制度可以通过影响商业银行的资金成本,来调节利率水平。当中央银行提高存款准备金率时,商业银行的资金成本上升,利率水平上升。反之,当中央银行降低存款准备金率时,商业银行的资金成本下降,利率水平下降;③维护金融体系稳定,存款准备金制度可以帮助中央银行维护金融体系的稳定。当发生金融危机时,中央银行可以通过提高存款准备金率,来减少商业银行的信贷扩张,防止金融体系出现系统性风险。

中央银行可以通过调整存款准备金率,来实施货币政策。当中央银行认为经济需要扩张时,可能会降低存款准备金率,以增加商业银行的可贷资金,刺激经济增长。当中央银行认为经济需要收缩时,可能会提高存款准备金率,以减少商业银行的可贷资金,抑制经济增长。

2.1.2 存款准备金政策的优点及局限性

存款准备金政策的优点:

在最近几年,中国央行在与其他货币政策工具相比,一直是比较常用的一种手段。在我国目前特殊的货币和金融环境中,存款准备金制度相对于其他货币政策具有明显的优越性。确保商业银行的资金流通.各银行为储户支取现金而预留的存款,在政府的强制干预下,以法定的方式存入央行,从而从体制上确保了商业银行本身资金的流动性和清偿能力,不会因为高额的贷款条件而导致大量放贷。

把国家的一部分资金集中起来。通过商业银行和一些金融机构提取的准备金,中央银行在客观上控制着我国的部分信贷资金,用于在银行间进行结算,发挥其银行功能,并对商业银行和一些金融机构进行再贴现,以实现各银行间的资金结余。

相对于当前以央行票据为主的公开市场业务而言,我国现行的存款准备金制度存在着诸多不足。央行的票面利率将持续提高,存贷款基准利率也随之提高。近几年来,央行以公开市场业务方式投放了大批央行票据,光是2010年三季度就已经有1.2万亿元人民币,到2010年末,央行票据余额已经达到4.1万亿,这样巨大的发行规模,势必会带来成本的快速增长。同时,2010年5月的法定准备金比率只有1.65%,因此,利率的提高并没有提高成本。②公开市场业务仅能进行浅层次的套期保值,央行票据具有较高的流动性,具有较高的流动性,可以将央行票据在银行间市场进行变现,将其转化为存货,从而达到扩大信贷资产的目标。同时,通过提高法定准备金率,商业银行的部分可用资金也会被直接冻结。与开放市场业务中的浅层对冲相比,增加准备金则是对过度流动性的深度冻结。③在公开市场业务方面,央行票据以3个月、一年期为主,到期后央行会有一定的流动性投放压力,比如2011年3月央行票据就有7000多亿元到期。如果央行不上调央行票据的利率,那么它很有可能会转变成商业银行的贷款,从而增加市场上的货币供应量,从而增加通货膨胀的风险。

与运用再贴现政策来规避流动性的做法相比,当前央行仍然倾向于采用存款准备金手段。原因在于:①从1986年开始,我国的再贴现业务一直处于起步阶段,其发展速度较慢,业务量较小;此外,央行在再贴现操作的时间和规模上都是由商业银行来决定的,因而在短期内,央行一直处在被动的位置,不能积极、灵活地使用这种货币政策工具。②与存款准备金政策相比,现在采取的是直接加息的方法,给市场带来的冲击太大了。目前,我国的经济刚刚从2008年的国际金融危机中恢复过来,并且还在不断地向好的方向发展,再加上欧洲的债务危机,经济发展的基础还不够稳固,所以,在这个时候,如果采取更加严厉的货币政策,很有可能会让我们的经济发展变得更加消极。此外,目前我国的利率工具同时承担着回收过剩流动性、稳定人民币汇率的双重使命,在提高利率的同时,也有可能引发境外“热钱”流入,给人民币造成更大的升值压力。

由于国家在短时间内经常提高法定准备金,导致流通中的货币供给下降,大量的流动性被冻结,从而对国家的宏观经济运行造成了一定的冲击,其作用逐步显现出来。

①防止资本市场的过热,减轻了房地产泡沫和股票市场的泡沫。从2010年开始,包括资本市场、商品市场和房地产市场在内的资产价格都在迅速上涨,流动性过剩已经成为资本市场的主旋律。在我国,以银行为代表的房地产、商业银行等以银行贷款为主要对象的金融机构,将会首先受到冲击。在提高法定准备金之后,商业银行将会“惜贷”,在信贷方面也会变得更为审慎,这对于遏制目前楼市过热的发展态势和遏制目前的房地产泡沫具有积极的意义。

②降低了货币供给,收回了多余的流动资金;中国央行在去年底的时候就已经有76兆了,按照这一数字计算,央行每次提高50个百分点,就有3800多亿人民币被冻结。

③警告效用。央行上调法定存款准备金的实际效果,更多地是起到了警示的作用。如果央行经常采用这一政策,说明它已经意识到了经济过热的情况,并试图对之进行补救,同时也显示出它在给市场发出紧缩的信号,这一微小的几次调整,都显示出央行对宏观调控的审慎和坚定。

从整体上说,央行通过不断提高法定准备金率来遏制当前我国宏观经济过热的总体态势,其效果已逐步显现出来。

存款准备金政策的局限性:

存款准备金政策虽然是中央银行重要的货币政策工具,但同时也存在一些局限性,主要包括:(1)可能引发银行挤兑:当存款准备金率提高时,商业银行可贷资金减少,可能引发银行挤兑。这是因为,当存款准备金率提高时,商业银行为了满足存款准备金要求,可能会抛售资产或减少信贷投放,导致市场流动性收紧,引发挤兑。(2)可能抑制经济增长:存款准备金政策通过减少商业银行的可贷资金,可能会抑制经济增长。这是因为,当商业银行的可贷资金减少时,企业和个人获得贷款的难度加大,投资和消费减少,经济增长放缓。(3)可能加剧金融不稳定:存款准备金政策可能加剧金融不稳定。这是因为,当存款准备金率提高时,商业银行的资金成本上升,可能导致信贷违约增加,引发金融不稳定。(4)可能扭曲信贷结构:存款准备金政策可能扭曲信贷结构。这是因为,当存款准备金率提高时,商业银行可能会将资金投向风险较低、收益较高的领域,而减少对风险较高、收益较低的领域的信贷投放,导致信贷结构扭曲。(5)可能助长道德风险:存款准备金政策可能助长道德风险。这是因为,当存款准备金率提高时,商业银行的资金成本上升,可能会导致商业银行提高贷款利率,从而增加借款人的负担。此外,存款准备金政策可能导致商业银行增加对政府债券的投资,从而减少对实体经济的信贷投放,助长道德风险。

为了克服这些局限性,中央银行在实施存款准备金政策时,需要权衡利弊,谨慎操作。例如,中央银行可以通过以下措施来减轻存款准备金政策的负面影响:(1)逐步调整存款准备金率:中央银行可以逐步调整存款准备金率,以避免引发银行挤兑和金融不稳定。(2)对不同类型的存款实行不同的存款准备金率:中央银行可以对不同类型的存款实行不同的存款准备金率,以避免扭曲信贷结构。(3)对存款准备金实行差别化计提:中央银行可以通过对存款准备金实行差别化计提,来鼓励商业银行增加对实体经济的信贷投放。

2.1.3 我国近十年存款准备金政策调整情况

我国存款准备金政策发展历程

我国存款准备金政策的发展历程大致可以分为以下几个阶段:

第一阶段:1949年至1978年

这一阶段,我国的存款准备金制度处于萌芽阶段。1949年12月,中国人民银行成立,并于次年颁布了《中国人民银行暂行条例》。该条例规定,中国人民银行有权规定各金融机构的存款准备金比率。1951年,中国人民银行颁布了《存款准备金管理办法》,对存款准备金制度进行了进一步的规定。

第二阶段:1979年至1993年

这一阶段,我国的存款准备金制度开始逐步完善。1979年,中国人民银行颁布了《存款准备金管理办法》,对存款准备金制度进行了全面的规定。1984年,中国人民银行开始对商业银行实行差别存款准备金率政策,即对不同类型的存款实行不同的存款准备金率。1993年,中国人民银行颁布了《关于改进存款准备金管理的通知》,进一步完善了存款准备金制度。

第三阶段:1994年至2003年

这一阶段,我国的存款准备金政策开始发挥越来越重要的作用。1994年,中国人民银行开始对商业银行实行法定存款准备金制度,即规定商业银行必须按照一定比例将吸收的存款资金存放在中央银行。1998年,中国人民银行开始对商业银行实行超额存款准备金制度,即规定商业银行在履行法定存款准备金义务后,还可以自愿将超出的部分存款资金存放在中央银行。2003年,中国人民银行开始对商业银行实行累进存款准备金制度,即规定商业银行的存款准备金率随着存款余额的增加而递增。

第四阶段:2004年至今

这一阶段,我国的存款准备金政策继续发挥着重要的作用。中国人民银行根据经济形势的变化,多次调整存款准备金率。2004年,中国人民银行将法定存款准备金率从6%提高到7%。2007年,中国人民银行将法定存款准备金率从7%提高到15%。2018年,中国人民银行将法定存款准备金率从15%降低到13%。2022年,中国人民银行将法定存款准备金率从13%降低到12%。

我国存款准备金政策的发展历程表明,存款准备金制度已经成为中央银行实施货币政策的重要工具。存款准备金政策可以有效地控制货币供应量,调节信贷规模,稳定金融体系。

我国法定存款准备金率调整情况简介

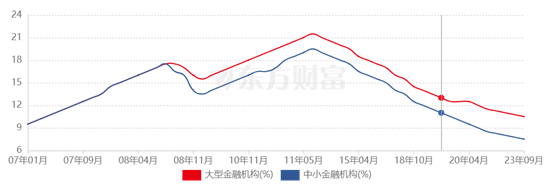

自2007年1月15日至2023年9月15日,我国法定存款准备金率共调整了40次,其中上调28次,下调12次。

上调情况:

2007年1月15日至2008年6月25日,连续16次上调,从9.00%上调至17.50%。

2010年1月18日至2011年6月20日,连续12次上调,从15.50%上调至21.50%。

下调情况:

2008年9月25日至2008年12月25日,连续4次下调,从17.50%下调至15.50%。

2011年12月5日至2012年5月18日,连续4次下调,从21.50%下调至20.00%。

2015年2月5日至2016年3月1日,连续3次下调,从20.00%下调至17.00%。

2018年4月25日至2019年1月25日,连续4次下调,从17.00%下调至13.50%。

2020年1月6日至2021年7月15日,连续3次下调,从13.00%下调至12.00%。

2021年12月15日至2023年9月15日,连续4次下调,从12.00%下调至10.50%。

总体来看,我国法定存款准备金率呈现出先上调后下调的趋势。2007年至2008年,由于经济过热,通货膨胀压力较大,中央银行连续16次上调存款准备金率,以抑制信贷增长和控制通货膨胀。2011年,由于经济增速放缓,中央银行又连续12次上调存款准备金率,以稳定金融体系和控制信贷风险。2015年至2016年,由于经济下行压力加大,中央银行连续3次下调存款准备金率,以释放流动性和刺激信贷增长。2018年至2019年,由于经济增速放缓,中央银行又连续4次下调存款准备金率,以稳定经济增长和提振市场信心。2020年至2021年,由于新冠肺炎疫情对经济造成冲击,中央银行连续3次下调存款准备金率,以释放流动性和支持实体经济发展。2021年12月至2023年9月,由于经济复苏势头良好,中央银行连续4次下调存款准备金率,以进一步释放流动性和支持经济增长。

我国近十几年下调存款准备金率的原因

我国近几十年下调存款准备金的原因如下:

(1)应对经济下行压力:下调存款准备金率可以释放流动性,增加商业银行的可贷资金,从而鼓励商业银行增加信贷投放,提振经济增长。例如,2015年至2016年,我国经济下行压力加大,中央银行连续3次下调存款准备金率,以释放流动性和刺激信贷增长。

(2)稳定金融体系:下调存款准备金率可以降低商业银行的资金成本,增加商业银行的利润,从而稳定金融体系。例如,2018年,由于中美贸易摩擦加剧,我国经济增速放缓,中央银行连续4次下调存款准备金率,以稳定经济增长和提振市场信心。

(3)支持实体经济发展:下调存款准备金率可以降低企业融资成本,增加企业可获得的信贷资金,从而支持实体经济发展。例如,2020年至2021年,由于新冠肺炎疫情对经济造成冲击,中央银行连续3次下调存款准备金率,以释放流动性和支持实体经济发展。

具体分析及例子如下:

(1)2015年至2016年,我国经济下行压力加大,中央银行连续3次下调存款准备金率,从20.00%下调至17.00%。此举释放了约1.2万亿元的流动性,增加了商业银行的可贷资金,从而鼓励商业银行增加信贷投放,提振经济增长。例如,2016年,我国新增贷款13.53万亿元,同比增长23.5%,为近几年来的最高水平。

(2)2018年,由于中美贸易摩擦加剧,我国经济增速放缓,中央银行连续4次下调存款准备金率,从17.00%下调至13.50%。此举释放了约1.5万亿元的流动性,增加了商业银行的可贷资金,从而稳定经济增长和提振市场信心。例如,2018年,我国GDP增长6.7%,高于预期。

(3)2020年至2021年,由于新冠肺炎疫情对经济造成冲击,中央银行连续3次下调存款准备金率,从13.00%下调至12.00%。此举释放了约1.2万亿元的流动性,增加了商业银行的可贷资金,从而支持实体经济发展。例如,2021年,我国新增贷款21.9万亿元,同比增长21.3%,为历史最高水平。

总的来说,我国近十几年来下调存款准备金率的主要原因是应对经济下行压力、稳定金融体系和支持实体经济发展。下调存款准备金率可以释放流动性,增加商业银行的可贷资金,从而鼓励商业银行增加信贷投放,提振经济增长。同时,下调存款准备金率可以降低商业银行的资金成本,增加商业银行的利润,从而稳定金融体系。此外,下调存款准备金率可以降低企业融资成本,增加企业可获得的信贷资金,从而支持实体经济发展。

2.2 货币政策影响股市的传导机制及相关效应

2.2.1 托宾 Q 理论

托宾Q理论是詹姆斯·托宾于1969年提出的一个投资理论。该理论认为,投资取决于投资的预期收益率和投资的重置成本。投资的预期收益率是指投资者预期从投资中获得的收益率。投资的预期收益率越高,投资者的投资意愿就越强。投资的重置成本是指投资者在未来某个时间点以相同的价格购买相同资产的成本。投资的重置成本越高,投资者的投资意愿就越弱。托宾Q理论的投资函数如下:

I = Q * K

其中:I:投资 Q:托宾Q值 K:资本存量

托宾Q值是指资产的市场价值与重置成本之比。托宾Q值越高,表明资产的市场价值越高,投资者的投资意愿就越强。反之,托宾Q值越低,表明资产的市场价值越低,投资者的投资意愿就越弱。

托宾Q理论对中央银行的货币政策具有重要的政策含义。中央银行可以通过调整利率水平,来影响投资的预期收益率和投资的重置成本,从而影响投资。当中央银行降低利率水平时,投资的预期收益率上升,投资的重置成本下降,投资增加。反之,当中央银行提高利率水平时,投资的预期收益率下降,投资的重置成本上升,投资减少。

央行的货币政策会通过对股价(Ps)的作用而影响到 q,而 q的改变又会导致投资和产出规模的变化,即托宾的q-理论。扩张性货币政策会导致股价上涨,股价上涨会导致 q值大于1,激励公司加大投资,提高产量。可以用符号表达:

M↑→ i↓→ Ps↑→ q↑→ I↑→ Y↑

2.2.2 财富效应理论

财富效应理论是约翰·梅纳德·凯恩斯于1936年提出的一个经济理论。该理论认为,财富的增加会导致消费的增加,从而刺激经济活动。财富效应理论的机制如下:当消费者认为自己的财富增加时,他们会感到更加富有。消费者感到更加富有后,他们会增加消费支出。消费支出的增加会导致经济活动增加。

财富效应理论对中央银行的货币政策具有重要的政策含义。中央银行可以通过调整货币供给,来影响消费者对财富的预期,从而影响消费和经济活动。当中央银行增加货币供给时,消费者会认为自己的财富增加,从而增加消费支出,刺激经济活动。当中央银行减少货币供给时,消费者会认为自己的财富减少,从而减少消费支出,抑制经济活动。

2.2.3 预期效应理论

预期效应理论是指经济行为主体对未来经济状况的预期会影响其当前的经济决策,从而对经济活动产生影响。预期效应理论主要包括以下几个方面:(1)投资预期:投资者对未来经济状况的预期会影响其投资决策。当投资者预期未来经济状况良好时,他们会增加投资。反之,当投资者预期未来经济状况不佳时,他们会减少投资。(2)消费预期:消费者对未来经济状况的预期会影响其消费决策。当消费者预期未来经济状况良好时,他们会增加消费。反之,当消费者预期未来经济状况不佳时,他们会减少消费。(3)汇率预期:市场参与者对未来汇率水平的预期会影响其外汇交易决策。当市场参与者预期本国货币未来将升值时,他们会买入本国货币、卖出外币。反之,当市场参与者预期本国货币未来将贬值时,他们会卖出本国货币、买入外币。

预期效应理论对中央银行的货币政策和政府的财政政策具有重要的政策含义。中央银行可以通过调整利率水平、信贷规模、汇率水平和资产价格,来影响市场参与者对未来经济状况的预期,从而影响经济活动。政府可以通过调整税收政策、支出政策和公共投资政策,来影响市场参与者对未来经济状况的预期,从而影响经济活动。

2.2.4 宣示效应

宣示效应(announcement effect),又称公告效应,是指政府或中央银行宣布某项政策或措施后,市场参与者对该政策或措施的预期和反应,从而导致相关资产价格或经济变量在政策或措施宣布后的短时间内出现大幅波动。宣示效应的产生主要有以下几个原因:(1)信息不对称:市场参与者对政府或中央银行的政策或措施往往存在信息不对称,当政策或措施宣布后,市场参与者会根据自己对政策或措施的理解和预期做出反应,从而导致资产价格或经济变量的波动。(2)市场参与者的预期和信心:政府或中央银行宣布的政策或措施往往会影响市场参与者的预期和信心,从而导致资产价格或经济变量的波动。例如,如果政府宣布降息,市场参与者可能会预期未来的经济形势将有所改善,从而导致股市上涨。(3)投资者的投机行为:宣示效应也可能受到投机行为的影响。当政府或中央银行宣布某项政策或措施后,一些投机者可能会根据自己的判断和预期,在政策或措施宣布后的短时间内大量买入或卖出相关资产,从而导致资产价格的剧烈波动。

央行公布法定准备金率后,市场预期央行将对货币政策走向做出判断,并相应地发生相应的变化,这就加大了准备金率调整的效果。特别是,在中央银行提出或者公布提高法定准备金率的时候,市场就会预料到,货币供给会下降,利率会提高,经济增长会放慢,企业盈利会下降,价格会被控制。这样的期望会使投资者卖出手中的股份,进而造成股价的下降。

而一旦中央银行对法定准备金进行了暗示或公布,市场就会期待着货币供给会增多,利率会降低,经济增长速度会更快,企业盈利会更好,价格会被抑制。这样的期望会促使投资者买进,进而推动股价上扬。

宣告效应既能对股市有积极作用,也能对股市产生消极作用。积极效应主要表现在:增强市场信心,促进经济增长,稳定金融市场等。其消极作用主要表现在:加剧市场波动性,诱发投机行为,损害市场主体利益。为此,央行在制定与执行货币政策时,必须综合考量其宣告效果与预期效果所带来的冲击,并针对其所带来的不利影响,采取相应的对策。

2.2.5 市场利率效应

市场利率效应是指利率的变化对经济活动的影响。利率上升会导致经济活动收缩,利率下降会导致经济活动扩张。市场利率效应的产生主要有以下几个渠道:(1)投资渠道:利率上升会导致投资成本上升,从而抑制投资。利率下降会导致投资成本下降,从而刺激投资。(2)消费渠道:利率上升会导致借贷成本上升,从而抑制消费。利率下降会导致借贷成本下降,从而刺激消费。(3)汇率渠道:利率上升会导致本币升值,从而抑制出口、刺激进口。利率下降会导致本币贬值,从而刺激出口、抑制进口。

在假设其他因素都是外生变量的情况下,银行准备金的变化会导致货币供给的变动,进而对市场利率产生一定的影响。在一定的条件下,银行存款准备金率的变化会对市场利率产生一定的影响。当市场利率供给与需求弹性不大时,银行存款准备金率的变化对市场利率的影响不大。当市场利率的供给和需求弹性都很大时,银行存款准备金率的变化会对市场利率产生很大的影响。

在我国,由于存贷款利率的供给和需求弹性都很小,所以对它的影响不大。回购利率具有很强的供给和需求弹性,所以它会受到银行准备金率变化的显著影响。在目前的股市中,主要还是以短期融资为主导的,所以两个市场在资金属性上有很大的相似性。从金融市场的表现就能大体判断出资本市场的走向.从理论上讲,降低了银行的准备金率,降低了市场的流动性,增加了股票的价格。央行提高了银行的准备金率,提高了银行的利率,导致了资本市场的资金紧张,股票价格下降。

2.2.6 市场结构效应

市场结构效应是指市场结构的变化对经济活动的影响。市场结构是指市场中买者和卖者的数量、规模和市场份额的分布情况。市场结构主要有以下几种类型:(1)完全竞争市场:市场中买者和卖者众多,单个买者和卖者对市场价格没有控制力。(2)垄断竞争市场:市场中买者和卖者众多,但单个买者和卖者对市场价格有一定的控制力。(3)寡头垄断市场:市场中买者和卖者较少,单个买者和卖者对市场价格有较大的控制力。(4)垄断市场:市场中只有一个卖者,卖者对市场价格有完全的控制力。

市场结构的变化会对经济活动产生以下影响:(1)资源配置效率:在完全竞争市场中,资源配置效率最高。在垄断市场中,资源配置效率最低。(2)经济增长:在完全竞争市场中,经济增长速度最快。在垄断市场中,经济增长速度最慢。(3)收入分配:在完全竞争市场中,收入分配最公平。在垄断市场中,收入分配最不公平。

具体例子如20世纪80年代,美国政府放松管制,导致电信行业从垄断市场转变为寡头垄断市场。这一转变提高了电信行业的资源配置效率,促进了经济增长。又如20世纪90年代,中国政府对国有企业进行改革,导致许多国有企业从垄断市场转变为竞争市场。**这一转变提高了国有企业的资源配置效率,促进了经济增长。

我国央行法定准备金的调整,不但关系到股市整体的走向,而且对股市也有结构性的冲击。(1)资本密集型企业:提高银行准备金比率对资本密集型企业的冲击要比劳动密集型企业大。这一提高对重工业,如钢铁,汽车,制药,化工,房地产,信息工业,电信,金融,航空等行业受到了很大的影响。(2)金融上市公司:银行准备金的提高对我国的金融企业产生了显著的冲击。银行、券商等上市公司的股票价格以及金融行业的股票价格都会受到准备金水平的影响。(3)房地产业:银行准备金率的提高对房地产业的冲击同样明显。由于我国房地产市场的融资渠道主要为银行贷款,因此,提高存款准备金率会对银行的贷款能力产生直接的冲击,从而限制了房地产企业的融资渠道,提高了企业的融资成本。从理论上讲,提高准备金率会导致股票价格和股票指数下降;银行存款准备金率下降,股票价格上涨,股票指数上涨。

第3章 降低存款准备金率对股市影响的实证分析

3.1 研究假设

一、降低存款准备金率对股市整体收益率的影响作用:

假设1:降低存款准备金率会提高股市整体收益率。

分析:降低存款准备金率会使银行有更多可用于放贷的资金,这将导致信贷扩张,从而刺激经济增长。经济增长会带动企业利润增长, 进而提高股市整体收益率。

假设2:降低存款准备金率对股市整体收益率影响不明显。

分析:降低存款准备金率可能不会对股市整体收益率产生明显影响。因为降低存款准备金率仅仅是增加了商业银行的可贷资金数量,但并不意味着这些资金一定会被用于贷款。如果商业银行认为贷款风险较大,它们可能会选择将这些资金用于购买国债等低风险资产,这将不会对股市产生积极影响。

假设3:降低存款准备金率会降低股市整体收益率。

分析:降低存款准备金率可能导致股市整体收益率降低。因为降低存款准备金率会刺激经济增长,从而导致通胀上升。通胀上升会侵蚀企业利润,进而降低股市整体收益率。

二、降低存款准备金率对股市流动性的影响作用:

假设1:降低存款准备金率会提高股市流动性。

分析:降低存款准备金率会增加银行的可贷资金数量,这将导致信贷扩张,从而刺激经济增长。经济增长会带动股市交易活跃度上升,从而提高股市流动性。

假设2:降低存款准备金率对股市流动性影响不明显。

分析:降低存款准备金率可能不会对股市流动性产生明显影响。因为降低存款准备金率仅仅是增加了商业银行的可贷资金数量,但并不意味着这些资金一定会被用于贷款。如果商业银行认为贷款风险较大,它们可能会选择将这些资金用于购买国债等低风险资产,这将不会对股市流动性产生积极影响。

假设3:降低存款准备金率会降低股市流动性。

分析:降低存款准备金率可能导致股市流动性降低。因为降低存款准备金率会刺激经济增长,从而导致通胀上升。通胀上升会侵蚀居民的购买力,从而降低居民对股票的投资意愿,进而导致股市流动性下降。

三、降低存款准备金率对股市波动率的影响作用

假设1:降低存款准备金率会提高股市波动率。

分析:降低存款准备金率会增加银行的可贷资金数量,这将导致信贷扩张,从而刺激经济增长。经济增长会带来企业利润增长,这将吸引投资者进入股市,从而导致股市波动率上升。

假设2:降低存款准备金率对股市波动率影响不明显。

分析:降低存款准备金率可能不会对股市波动率产生明显影响。因为降低存款准备金率仅仅是增加了商业银行的可贷资金数量,但并不意味着这些资金一定会被用于贷款。如果商业银行认为贷款风险较大,它们可能会选择将这些资金用于购买国债等低风险资产,这将不会对股市波动率产生积极影响。

假设3:降低存款准备金率会降低股市波动率。

分析:降低存款准备金率可能导致股市波动率降低。因为降低存款准备金率会刺激经济增长,从而导致通胀上升。通胀上升会侵蚀居民的购买力,从而降低居民对股票的投资意愿,进而导致股市波动率下降。

3.2 研究设计

3.2.1 数据来源

本文研究数据主要来源是 CCER 经济金融研究数据库、同花顺股票证券交易分析软件、东方财富网、新浪、investing等相关媒体。为保证这些数据的可靠性,采用抽样的方法进行了相互核对。所有数据处理和计量分析主要通过 Excel 和 EVIEVS 软件和spss完成。

3.2.2 样本选取

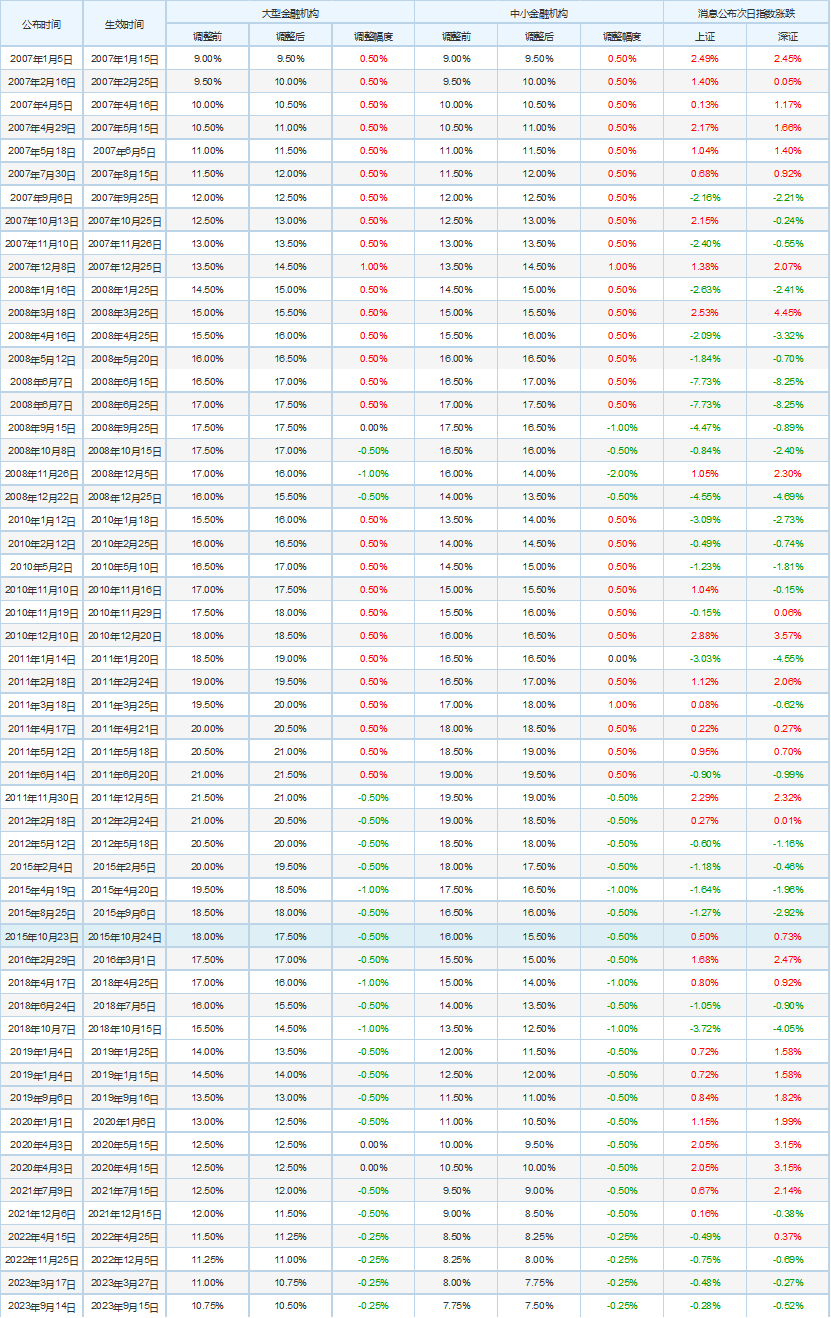

公布时间 | 生效时间 | 大型金融机构

存款准备金率 | 调整幅度 | 次日上证

指数涨跌 |

2011年11月30日 | 2011年12月5日 | 21.00% | -0.50% | 2.29% |

2012年2月18日 | 2012年2月24日 | 20.50% | -0.50% | 0.27% |

2012年5月12日 | 2012年5月18日 | 20.00% | -0.50% | -0.60% |

2015年2月4日 | 2015年2月5日 | 19.50% | -0.50% | -1.18% |

2015年4月19日 | 2015年4月20日 | 18.50% | -1.00% | -1.64% |

2015年8月25日 | 2015年9月6日 | 18.00% | -0.50% | -1.27% |

2015年10月23日 | 2015年10月24日 | 17.50% | -0.50% | 0.50% |

2016年2月29日 | 2016年3月1日 | 17.00% | -0.50% | 1.68% |

2018年4月17日 | 2018年4月25日 | 16.00% | -1.00% | 0.80% |

2018年6月24日 | 2018年7月5日 | 15.50% | -0.50% | -1.05% |

2018年10月7日 | 2018年10月15日 | 14.50% | -1.00% | -3.72% |

2019年1月4日 | 2019年1月25日 | 13.50% | -0.50% | 0.72% |

2019年1月4日 | 2019年1月15日 | 14.00% | -0.50% | 0.72% |

2019年9月6日 | 2019年9月16日 | 13.00% | -0.50% | 0.84% |

2020年1月1日 | 2020年1月6日 | 12.50% | -0.50% | 1.15% |

2021年7月9日 | 2021年7月15日 | 12.00% | -0.50% | 0.67% |

2021年12月6日 | 2021年12月15日 | 11.50% | -0.50% | 0.16% |

2022年4月15日 | 2022年4月25日 | 11.25% | -0.25% | -0.49% |

2022年11月25日 | 2022年12月5日 | 11.00% | -0.25% | -0.75% |

2023年3月17日 | 2023年3月27日 | 10.75% | -0.25% | -0.48% |

2023年9月14日 | 2023年9月15日 | 10.50% | -0.25% | -0.28% |

由于数据太多,本论文主要针对2023年9月15日的降低存款准备金率进行分析,用其他年份得出数据可能不一样,不同的年份得出数据可能不一样,主要有以下几个原因:

(1)经济环境不同。不同年份的经济环境可能存在差异,例如经济增长速度、通货膨胀率、利率水平等。这些差异可能会影响降低存款准备金率对股市的影响。

(2)货币政策环境不同。央行的货币政策可能会随着经济环境的变化而调整。例如,在经济增长放缓的情况下,央行可能会采取更宽松的货币政策,包括降低存款准备金率。在经济增长过快的情况下,央行可能会采取更紧缩的货币政策,包括提高存款准备金率。

(3)投资者预期不同。投资者对经济前景和股市走势的预期可能会随着时间的推移而变化。例如,如果投资者对经济前景感到乐观,他们可能会更愿意持有股票,这可能会降低股市波动性。如果投资者对经济前景感到悲观,他们可能会更愿意抛售股票,这可能会增加股市波动性。

(4)国际环境不同。国际环境也会影响股市走势。例如,如果全球经济增长放缓,可能会导致投资者避险,抛售股票,这可能会增加股市波动性。如果全球经济增长加快,可能会吸引投资者增持股票,这可能会降低股市波动性。

3.3 事件窗口期的确定

相对事件“实际”发生(存款准备金实施日)之时点而言。存款准备金宣告日是指市场“接收”到该事件相关资讯并影响人们对未来经济形势预期的时点,显得更为重要一些,因此本文选择存款准备金宣告日作为 “ 事件日 ” 。以政策发布日(宣告日)作为事件发生日,如果当日没有开盘则以事件发生后第一个交易日为事件日,然后将事件日前后分为 “ 事件期 ” 和 “ 估计期 ” 两个阶段。由于在选择事件窗时,事件的检验期不易过长,否则可能会由于其它较大事件的交叉影响,较难分辨出市场是否是对该事件做出的过度反应。对于调整存款准备金率对股市收益率及波动性的影响,为了更好的验证事件发生前后的区别,本文在席小瑾等前辈估计期为5个交易日的基础上,适当增加了事件前估计期到 10 个交易日,事后检验期也选择为10个交易日,以便更好的观察调整存款准备金率事件发生后股市收益率及波动性的变化。

对于股市的流动性验证,一般调整存款准备金率事件发生后,如前面几章所述,调整存款准备金率政策通过利率,信贷,宣示效应等渠道传导到股票市场,股票市场的流动性才逐渐显现,其中是一个逐步的,缓慢的过程。邵锡栋等 [19] 研究发现货币政策在调整 1 个月(约 20 个交易日)后对股市的流动性影响显著显现,基于2023年存款准备金率调整不频繁,几乎是半年月才调整一次,因此本文选取事件前后 60 个交易日作为事件窗口。

综上,本文事件窗口期的确定如表 3.3 所示,实证数据来自于 CCER 经济金融

研究数据库、同花顺股票证券交易分析软件。

表 3.3 短期收益率、波动性及流动性事件窗口确定

指标名称 | 事前估计期 | 事件发生日 | 事后检验期 |

收益率、流动性、波动性 | 10个交易日 | 1个交易日 | 10个交易日 |

表 3.4 中期期收益率、波动性及流动性事件窗口确定

指标名称 | 事前估计期 | 事件发生日 | 事后检验期 |

收益率、流动性、波动性 | 60个交易日 | 1个交易日 | 60个交易日 |

3.4 统计检验

针对市场收益率、流动性和波动性,我们分别采用非参数方法的 Mann-Whitney

秩和检验和 T 检验对存款准备金率变动日前后相关指标的中位数和均值进行差异

性检验。如果通过差异性检验,说明调动存款准备金对该指标具有统计意义上的

影响。

3.5 市场指标的选择与度量

3.5.1 股市收益率

本文选用上证综指每日收盘价自然对数的一阶差分作为上证综合市场的每日收益率。其公式如下:

上证综指每日收益率计算公式

Rt = ln(Pt) - ln(Pt-1)

其中:

Rt:表示t日的上证综指收益率

Pt:表示t日的上证综指收盘价

Pt-1:表示t-1日的上证综指收盘价

ln:表示自然对数

这个公式通过计算每日收盘价自然对数的一阶差分,得到上证综指每日收益率的连续复利形式。

3.5.2 股市流动性

用当日沪市交易总额与当日沪市流通总市值比率作为换手率指标能体现整个市场的资本的流动性。

本文就选用此种算法作为上证换手率指标。依据换手率的定义公式,沪市流通总市值可以衡量上证综合市场潜在成交额,换手率则表示潜在成交额的交易比例指标。低换手率的表明市场缺乏流动性。指当资产价格变动一定的幅度时,所需要委托单流量的变化量。大盘换手率用深度指标来衡量市场的流动性,在一定的时间段,股票每天的波动可以认为是比较接近的,大盘换手率能从一个侧面反映股市流动性的好坏。用换手率指标的限制不足之处在于没有考虑到价格因素。根据同花顺股票数据软件可直接查到沪市每日换手率指标。

3.5.3 股市波动性

本文对事件前后上证指数每日的收益率用标准差的方法来度量股市的波动性。

其中:为 t 期收益率的波动,为沪市 t 期收益率, 为考察期内(估计期或检

验期)沪市收益率的平均值。

席小瑾( 2010 )在论述存款准备金对股市波动性的影响中也运用了类似的方

法,以上证指数的对数收益为基础,对事件前后收益率的方差进行检验。

3.6 实验过程

(1)收益率

正态性检验 | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ |

柯尔莫戈洛夫-斯米诺夫(V)a | ㅤ | ㅤ | 夏皮洛-威尔克 | ㅤ | ㅤ | |

ㅤ | 统计 | 自由度 | 显著性 | 统计 | 自由度 | 显著性 |

V5 | .216 | 9 | .200* | .953 | 9 | .722 |

*. 这是真显著性的下限。 | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ |

a. 里利氏显著性修正 | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ |

独立样本检验

ㅤ | 莱文方差等同性检验 | ㅤ | 平均值等同性 t 检验 | ㅤ | ㅤ | ||

ㅤ | ㅤ | F | 显著性 | t | 自由度 | Sig.(双尾) | ㅤ |

ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ |

VAR00001 | 假定等方差 | .920 | .350 | 3.723 | 18 | .002 | |

ㅤ | 不假定等方差 | 3.723 | 16.772 | .002 |

(2)流动性

独立样本检验 | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ |

ㅤ | 莱文方差等同性检验 | ㅤ | 平均值等同性 t 检验 | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | |

ㅤ | ㅤ | F | 显著性 | t | 自由度 | Sig.(双尾) | 平均值差值 | 标准误差差值 | 差值 95% 置信区间 | ㅤ |

ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | 下限 | 上限 |

VAR00027 | 假定等方差 | 1.774 | .200 | 1.994 | 18 | .062 | 2.78200 | 1.39510 | -.14899 | 5.71299 |

ㅤ | 不假定等方差 | 1.994 | 13.343 | .067 | 2.78200 | 1.39510 | -.22407 | 5.78807 |

(3)波动性

单样本检验 | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ |

检验值 = -0.0028 | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | |

ㅤ | t | 自由度 | Sig.(双尾) | 平均值差值 | 差值 95% 置信区间 | ㅤ |

ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | 下限 | 上限 |

V333 | 2.973 | 119 | .004 | .0020150000000 | .000672935598 | .003357064402 |

第4章 实证结果及分析

4.1 降低存款准备金率事件对股市影响的实证检验

4.1.1 降低存款准备金率对股市收益率的影响

表 4.1 短期存款准备金率降低前后股指收益率的描述性统计及差异性检验

指标 | 均值 | ㅤ | 中位数 | ㅤ |

事件窗口 | 估计期 | 检验期 | 估计期 | 检验期 |

收益率(%) | 0.0214 | -0.067 | -0.035 | -0.23 |

估计期与检验期之差 | 0.0884 | ㅤ | 0.195 | ㅤ |

T值 | 3.732 | ㅤ | 0.869 | ㅤ |

P值 | 0.002 | ㅤ | 0.398 | ㅤ |

表 4.2 中期存款准备金率降低前后股指收益率的描述性统计及差异性检验

指标 | 均值 | ㅤ | 中位数 | ㅤ |

事件窗口 | 估计期 | 检验期 | 估计期 | 检验期 |

收益率 | -0.06 | -0.103 | -0.092 | -0.034 |

估计期与检验期之差 | 0.043 | ㅤ | -0.058 | ㅤ |

T值 | 15.982 | ㅤ | -0.389 | ㅤ |

P值 | 0.000 | ㅤ | 0.703 | ㅤ |

由表 4.1 可见:无论是均值还是中位数,其差异性检验都表明,降低存款准备金率后的短期股市整体收益率都要低于上调前的收益率,而且,均值的差异性检验通过显著性检验。这说明上调存款准备金率的确引起股市整体收益率的下降,支持研究假设 3 。由表4.2知,从中期收益率来看,降低存款准备金率后,股市收益率也有所下降。

虽然降低存款准备金率通常被视为利好股市的政策,但在某些情况下,也可能导致股市收益率下降。这主要与以下因素有关:

(1)经济基本面疲软:

①降准信号解读: 如果降准被市场解读为经济下行压力加大的信号,反而可能引发投资者担忧,导致风险偏好下降,资金流出股市,从而压低股市收益率。

②实体经济需求不足: 即使降准释放了流动性,但如果实体经济需求不足,企业投资意愿低迷,资金难以有效进入实体经济,最终也难以推动企业盈利增长,从而影响股市收益率。

(2)市场预期改变:

①政策转向预期: 如果市场预期央行未来可能转向收紧货币政策,例如提高存款准备金率或加息,投资者可能会提前调整投资策略,降低风险资产配置,从而导致股市收益率下降。

②外部环境变化: 国际经济形势、地缘政治风险等外部环境变化也可能影响投资者预期,导致资金流出股市,压低收益率。

(3)行业结构调整:

①传统行业承压: 降准可能利好部分行业,如资本密集型行业,但对一些传统行业,例如劳动密集型行业,影响可能有限,甚至可能因成本上升等因素导致盈利下降,从而影响相关板块的收益率。

②新兴产业崛起: 随着经济结构转型升级,新兴产业快速发展,吸引资金流入,而传统行业可能面临增长乏力,导致其在股市中的权重下降,从而影响整体股市收益率。

举例比如2015年,中国经济增速放缓,股市出现较大波动。尽管央行多次降准,但由于经济基本面疲软,企业盈利增长乏力,股市收益率并未出现明显提升,反而在年中出现了股市大幅调整;2018年,中美贸易摩擦加剧,市场风险偏好下降,股市波动加大。央行通过降准等措施释放流动性,但由于外部环境不确定性增加,投资者预期改变,股市收益率仍有所下降。

综上,降低存款准备金率对股市收益率的影响取决于多种因素,包括经济基本面、市场预期、行业结构调整等。在经济下行压力较大、市场预期改变或行业结构调整的情况下,降准可能无法有效提升股市收益率,甚至可能导致收益率下降。因此,投资者需要综合考虑各种因素,理性判断市场走势,做出合理的投资决策。

4.1.2 降低存款准备金率对股市流动性的影响

表 4.3 短期存款准备金率降低前后股市流动性的描述性统计及差异性检验

指标 | 均值 | ㅤ | 中位数 | ㅤ |

事件窗口 | 估计期 | 检验期 | 估计期 | 估计期 |

流动性指标 | 1.9x10-4 | 1.9x10-4 | 1.63x10-4 | 1.79x10-4 |

估计期与检验期之差 | 0 | ㅤ | -0.16x10-4 | ㅤ |

T值 | 1.994 | ㅤ | 0.540 | ㅤ |

P值 | 0.062 | ㅤ | 0.597 | ㅤ |

表 4.4 中期存款准备金率降低前后股市流动性的描述性统计及差异性检验

指标 | 均值 | ㅤ | 中位数 | ㅤ |

事件窗口 | 估计期 | 检验期 | 估计期 | 检验期 |

流动性指标 | 2.11x10-4 | 1.78x10-4 | 1.78x10-4 | 1.64x10-4 |

估计期与检验期之差 | 0.33 x10-4 | ㅤ | 0.14x10-4 | ㅤ |

T值 | 3.697 | ㅤ | 1.381 | ㅤ |

P值 | 0.000 | ㅤ | 0.186 | ㅤ |

由表4.3可以看出,降低存款准备金率前后短期内对股市流动性几乎没有影响,而由表4.4可以看出降低存款准备金率前后中期时流动性有显著的降低。

尽管降低存款准备金率理论上会释放银行体系流动性,进而提升股市流动性,但在实际操作中,短期内影响往往并不显著。这主要归因于以下几个因素:

(1)流动性传导机制不畅:

①银行放贷意愿: 降低存款准备金率并不等同于银行一定会增加放贷。银行放贷取决于其对经济形势和风险的判断,以及优质借款人的数量。在经济下行期或风险偏好下降时,银行可能更倾向于持有超额准备金或投资低风险资产,而非增加放贷。

②实体经济需求: 即使银行有意愿放贷,也需要有实体经济的需求配合。若企业投资意愿低迷,降低存款准备金率释放的流动性难以有效进入实体经济,最终也难以传导至股市。

(2)市场预期和心理因素:

①政策信号解读: 投资者对降准政策的解读可能存在差异。例如,如果降准被视为经济下行的信号,反而可能引发投资者担忧,导致风险偏好下降,资金流出股市。

②短期投机行为: 部分投资者可能利用降准进行短期投机,而非进行长期价值投资,导致股市流动性短期提升后迅速回落。

(3) 其他政策工具的影响:

- 公开市场操作: 央行可以通过公开市场操作回收流动性,抵消降准的影响。

②宏观审慎政策: 央行可以通过宏观审慎政策工具控制信贷增长,限制流动性过度扩张。

举例比如2015年,中国央行多次降准,但股市流动性并未出现明显提升,反而在年中出现了股市大幅波动。这主要是因为当时经济下行压力较大,企业投资意愿低迷,同时投资者对政策信号解读存在分歧,导致降准释放的流动性难以有效传导至股市;2020年,面对新冠疫情冲击,中国央行降准并实施一系列货币政策措施,但股市流动性提升有限。这主要是因为疫情导致经济活动停滞,企业融资需求下降,同时投资者风险偏好降低,资金流向避险资产。

综上,短期内降低存款准备金率对股市流动性的影响受到多种因素制约,并非简单的线性关系。央行需要综合考虑经济形势、市场预期等因素,灵活运用多种政策工具,才能有效引导市场流动性,促进资本市场平稳健康发展。

虽然降低存款准备金率在短期内对股市流动性的影响可能有限,但在中期内,却可能出现降低股市流动性的情况。这主要与以下因素有关:

(1)通货膨胀压力:

①货币供应量增加: 降低存款准备金率会增加货币供应量,若货币供应量增长过快,超过实体经济的需求,可能引发通货膨胀压力。

②资金流向实体经济: 当通胀预期上升时,资金可能从股市流向抗通胀能力更强的实体经济领域,如房地产、大宗商品等,从而降低股市流动性。

(2)资产泡沫风险:

①过度宽松的货币环境: 持续降低存款准备金率可能导致货币环境过度宽松,推高资产价格,形成资产泡沫。

②资金脱实向虚: 过剩的流动性可能流向股市等虚拟经济领域,推高资产价格,而非流向实体经济,导致股市泡沫风险上升。

②泡沫破裂风险: 一旦泡沫破裂,投资者信心受挫,资金加速流出股市,导致股市流动性大幅下降。

(3)政策转向预期:

①货币政策正常化: 若央行判断经济过热或通胀压力过大,可能转向收紧货币政策,例如提高存款准备金率或加息。

②预期转变: 市场预期货币政策转向,会导致投资者风险偏好下降,资金流出股市,降低流动性。

举例比如2008年金融危机后,中国为应对经济下行压力,实施了宽松的货币政策,包括多次降低存款准备金率。这在一定程度上促进了经济复苏,但也导致了房地产市场泡沫和通货膨胀压力上升。随着央行逐步收紧货币政策,股市流动性也逐渐下降;2015年股市泡沫破裂后,中国央行虽然继续实施稳健的货币政策,但对降低存款准备金率更为谨慎,以防范金融风险和资产泡沫。这导致股市流动性在中期内维持在相对较低的水平。

综上,中期内,降低存款准备金率对股市流动性的影响取决于经济形势、货币政策走向以及市场预期等因素。若降准导致通胀压力上升、资产泡沫风险加剧或引发政策转向预期,则可能降低股市流动性。因此,央行需要在维持经济稳定和防范金融风险之间取得平衡,谨慎运用降准等货币政策工具。

4.1.3 上调存款准备金率对股市波动性的影响

表 4.5 短期存款准备金率降低前后股市波动性的描述性统计及差异性检验

指标 | 均值 | ㅤ | 中位数 | ㅤ |

事件窗口 | 估计期 | 检验期 | 估计期 | 检验期 |

波动性 | 4.9x10-5 | 3.95x10-5 | 1.92x10-5 | 1.34x10-5 |

估计期与检验期之差 | 0.95x10-5 | ㅤ | 0.58x10-5 | ㅤ |

T值 | 1.690 | ㅤ | 0.289 | ㅤ |

P值 | 0.107 | ㅤ | 0.776 | ㅤ |

表 4.6 中期期存款准备金率降低前后股市波动性的描述性统计及差异性检验

指标 | 均值 | ㅤ | 中位数 | ㅤ |

事件窗口 | 估计期 | 检验期 | 估计期 | 检验期 |

波动性 | 6.85x10-5 | 4.08x10-5 | 2.56x10-5 | 1.74x10-5 |

估计期与检验期之差 | 2.77x10-5 | ㅤ | 0.82x10-5 | ㅤ |

T值 | 2.973 | ㅤ | -0.706 | ㅤ |

P值 | 0.004 | ㅤ | 0.490 | ㅤ |

由表 4.5和表4.6可见:无论是均值还是中位数,其差异性检验都表明,下调存款准备金率后的股市整体波动性都要低于降低前,而且,均值的差异性检验在5%的水平上通过显著性检验。这说明:减低存款准备金率引起股市波动性减少。

降低存款准备金率在短期和中期内都可能降低股市波动性,这主要与以下因素有关:

(1)流动性改善:

①市场资金充裕: 降低存款准备金率释放银行体系流动性,增加市场资金供给,缓解市场资金紧张状况,降低股市因流动性不足而产生的波动。

②交易活跃度提升: 充裕的流动性能够提高市场交易活跃度,减少因交易量低迷而导致的价格波动。

③投资者情绪稳定: 流动性改善有助于稳定投资者情绪,减少恐慌性抛售和非理性投资行为,从而降低市场波动。

(2)政策信号:

①稳定市场预期: 降低存款准备金率向市场传递积极信号,表明央行有意维护市场稳定,提振投资者信心,减少市场波动。

②降低不确定性: 明确的政策信号有助于降低市场不确定性,减少投资者观望情绪,稳定市场预期,从而降低波动性。

(3)行业影响:

①蓝筹股受益: 降低存款准备金率通常有利于蓝筹股,这些股票市值较大,流动性较好,受市场情绪影响较小,波动性相对较低。

②行业轮动减弱: 流动性改善有利于各行业均衡发展,减少资金在不同行业之间的快速轮动,从而降低市场整体波动性。

举例比如2012年,中国经济增速放缓,股市出现较大波动。央行多次降准,释放流动性,稳定市场预期,有效降低了股市波动性;2018年,中美贸易摩擦加剧,市场风险偏好下降,股市波动加大。央行通过降准等措施,释放流动性,稳定市场情绪,有效控制了股市波动风险。

需要注意的是,降低存款准备金率并非降低股市波动性的唯一因素,其他因素如宏观经济环境、市场情绪、政策预期等也都会对股市波动性产生影响。

此外,过度的流动性宽松也可能导致资产泡沫和通货膨胀风险,反而加剧股市波动。因此,央行需要根据经济形势和市场状况,谨慎运用降准等货币政策工具,在维持经济稳定和防范金融风险之间取得平衡。

4.1.4 其他数据结果

ㅤ | 收益率 | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ |

ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ |

ㅤ | 10天均值 | ㅤ | 10天中位数 | ㅤ | 60天均值 | ㅤ | 60天中位数 | ㅤ | ㅤ |

ㅤ | 前10天 | 后10天 | 前10天 | 后10天 | 前60天 | 后60天 | 前60天 | 后60天 | ㅤ |

2012年5月18日 | -0.00254 | 0.001226 | -0.00186 | -0.00079 | 0.000155 | -0.00155 | 0.000293 | -0.00097 | ㅤ |

2015年4月20日 | 0.011389 | 0.001917 | 0.014569 | 0.001864 | 0.004179 | -0.00171 | 0.005794 | 0.001812 | ㅤ |

2016年3月1日 | -0.00214 | 0.004689 | 0.003883 | 0.002759 | -0.00409 | 0.000536 | 0.000196 | 0.001245 | ㅤ |

2018年10月15日 | -0.00459 | -0.00102 | 0.001714 | -0.00086 | -0.00141 | -0.00015 | -0.0018 | -0.00041 | ㅤ |

2019年9月16日 | 0.00474 | -0.00423 | 0.006009 | -0.00395 | 0.000244 | -0.00026 | 0.000479 | 0.000676 | ㅤ |

2020年1月6日 | 0.002187 | 0.000401 | 0.001524 | -0.00019 | 0.000752 | -0.00152 | 0.000172 | 0.000457 | ㅤ |

2021年7月15日 | -0.00176 | -0.00438 | -0.00054 | -0.00323 | 0.000623 | 1.66E-05 | 0.00161 | 0.000529 | ㅤ |

2022年4月25日 | -0.00521 | 0.004228 | -0.00469 | 0.006284 | -0.00237 | 0.001838 | 8.66E-05 | 0.002487 | ㅤ |

2023年9月15日 | 0.000214 | -0.00067 | -0.00035 | -0.0023 | -0.0006 | -0.00103 | -0.00092 | -0.00034 | ㅤ |

ㅤ | 流动性 | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ |

ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ |

ㅤ | 10天均值 | ㅤ | 10天中位数 | ㅤ | 60天均值 | ㅤ | 60天中位数 | ㅤ | ㅤ |

ㅤ | 前10天 | 后10天 | 前10天 | 后10天 | 前60天 | 后60天 | 前60天 | 后60天 | ㅤ |

2012年5月18日 | 0.000738 | 0.0007 | 0.000568 | 0.00067 | 0.000777 | 0.001054 | 0.00064 | 0.000906 | ㅤ |

2015年4月20日 | 0.000276 | 0.000241 | 0.00026 | 0.000162 | 0.000374 | 0.000418 | 0.000299 | 0.000346 | ㅤ |

2016年3月1日 | 0.000845 | 0.000561 | 0.000495 | 0.000265 | 0.000939 | 0.000457 | 0.000495 | 0.000344 | ㅤ |

2018年10月15日 | 0.001004 | 0.001043 | 0.000595 | 0.000998 | 0.000748 | 0.000616 | 0.000558 | 0.000445 | ㅤ |

2019年9月16日 | 0.000272 | 0.000404 | 0.000263 | 0.000377 | 0.000365 | 0.000353 | 0.000315 | 0.00032 | ㅤ |

2020年1月6日 | 0.000283 | 0.000241 | 0.000289 | 0.000261 | 0.000322 | 0.000434 | 0.00032 | 0.000318 | ㅤ |

2021年7月15日 | 0.000193 | 0.000232 | 0.00016 | 0.000174 | 0.000174 | 0.00017 | 0.000149 | 0.000137 | ㅤ |

2022年4月25日 | 0.00028 | 0.000299 | 0.000269 | 0.00023 | 0.000272 | 0.000215 | 0.00023 | 0.000188 | ㅤ |

2023年9月15日 | 0.00019 | 0.00019 | 0.000163 | 0.000179 | 0.000211 | 0.000178 | 0.000178 | 0.000164 | ㅤ |

ㅤ | 波动性 | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ |

ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ | ㅤ |

ㅤ | 10天均值 | ㅤ | 10天中位数 | ㅤ | 60天均值 | ㅤ | 60天中位数 | ㅤ | ㅤ |

ㅤ | 前10天 | 后10天 | 前10天 | 后10天 | 前60天 | 后60天 | 前60天 | 后60天 | ㅤ |

2012年5月18日 | 6.57E-05 | 5.14E-05 | 1.31E-05 | 4.21E-05 | 9.87E-05 | 7.9E-05 | 4.37E-05 | 3.09E-05 | ㅤ |

2015年4月20日 | 0.000177 | 0.000378 | 0.000105 | 0.000136 | 0.000316 | 0.000949 | 0.000154 | 0.000503 | ㅤ |

2016年3月1日 | 0.000712 | 0.000253 | 0.000151 | 1.1E-05 | 0.000603 | 0.000153 | 0.000174 | 3.16E-05 | ㅤ |

2018年10月15日 | 0.000506 | 0.000427 | 0.000188 | 0.00025 | 0.000187 | 0.000169 | 3.39E-05 | 6.26E-05 | ㅤ |

2019年9月16日 | 2.94E-05 | 5.33E-05 | 2.19E-05 | 3.89E-05 | 7.57E-05 | 4.76E-05 | 2.1E-05 | 2.22E-05 | ㅤ |

2020年1月6日 | 5.62E-05 | 4.44E-05 | 2.95E-05 | 3.6E-05 | 4.68E-05 | 0.000318 | 2.38E-05 | 6.99E-05 | ㅤ |

2021年7月15日 | 6.74E-05 | 0.000142 | 4.39E-05 | 3.95E-05 | 5.25E-05 | 8.91E-05 | 1.61E-05 | 3.39E-05 | ㅤ |

2022年4月25日 | 0.000161 | 0.000192 | 6.3E-05 | 3.45E-05 | 0.000187 | 0.000104 | 6.09E-05 | 4.1E-05 | ㅤ |

2023年9月15日 | 4.9E-05 | 3.95E-05 | 1.92E-05 | 1.34E-05 | 6.85E-05 | 4.08E-05 | 2.56E-05 | 1.74E-05 | ㅤ |

4.2 结论

通过上述实验,我们以市场收益率、流动性及波动性作为衡量股票市场变化的三个指标,采用了事件研究的方法,为了避免单次的上调存款准备金事件对整个上调事件的偏离,本文把上调存款准备金事件前(估计期)后(检验期)的数据进行汇总,运用 Eviews 软件对其进行差异性检验及分析。

实证结果显示:上调存款准准备金率在 10% 的显著性水平上引起股市平均收益率下降,这与研究假设3相佐证。降低存款准备金率前后短期内对股市流动性几乎没有影响,中期内,降低存款准备金率对股市流动性的影响取决于经济形势、货币政策走向以及市场预期等因素。若降准导致通胀压力上升、资产泡沫风险加剧或引发政策转向预期,则可能降低股市流动性。降低存款准备金率在短期和中期内都可能降低股市波动性

第5章 政策建议

政策建议一:加快利率市场化进程

利率市场化是存款准备金政策有效实施的前提条件。利率市场化后,利率能够更加准确地反映货币供求的变化,从而使中央银行能够更加有效地控制货币供应量。同时,利率市场化也有助于提高金融体系的效率,促进经济增长。具体操作如下:

(1)取消存款准备金利息支出。

目前,我国央行对商业银行的存款准备金支付利息。这导致商业银行持有过多的超额存款准备金,降低了货币供应量的有效性。因此,需要取消存款准备金利息支出,以提高货币政策的有效性。

(2)提高利率的灵活性,使其能够更加准确地反映货币供求的变化。

目前,我国的利率还存在一定程度的管制。这导致利率不能够准确地反映货币供求的变化,降低了货币政策的有效性。因此,需要提高利率的灵活性,使其能够更加准确地反映货币供求的变化。

(3)建立完善的利率体系,使利率能够有效地引导资金流向实体经济。

目前,我国的利率体系还不够完善。这导致利率不能够有效地引导资金流向实体经济。因此,需要建立完善的利率体系,使利率能够有效地引导资金流向实体经济。

政策建议二:加快改革准备金制度

存款准备金制度是中央银行控制货币供应量的重要工具。但是,传统的存款准备金制度存在一些缺陷,例如,它可能会导致商业银行持有过多的超额存款准备金,从而降低货币供应量的有效性。因此,需要改革存款准备金制度,以提高其有效性。具体操作如下:

(1)降低法定存款准备金率,为商业银行释放更多的信贷空间。

目前,我国的法定存款准备金率较高。这导致商业银行可贷资金不足,制约了经济增长。因此,需要降低法定存款准备金率,为商业银行释放更多的信贷空间。

(2)提高超额存款准备金的利率,鼓励商业银行持有更多的超额存款准备金。

目前,我国超额存款准备金的利率较低。这导致商业银行不愿意持有超额存款准备金。因此,需要提高超额存款准备金的利率,鼓励商业银行持有更多的超额存款准备金。

(3)建立差别准备金制度,根据商业银行的不同情况,设定不同的准备金率。

目前,我国的存款准备金制度是一刀切的。这导致一些商业银行的准备金率过高,而另一些商业银行的准备金率过低。因此,需要建立差别准备金制度,根据商业银行的不同情况,设定不同的准备金率。

政策建议三:扩大股票市场规模,提高股票市场效率

股票市场是货币政策传导的重要渠道。股票市场规模越大,流动性越强,货币政策传导的效率就越高。因此,需要扩大股票市场规模,提高股票市场效率,以提高货币政策的有效性。具体操作如下:

(1)鼓励更多符合条件的公司上市,扩大股票市场的流通规模。

目前,我国股票市场的规模还不够大。这导致股票市场不能够有效地发挥其作用。因此,需要鼓励更多符合条件的公司上市,扩大股票市场的流通规模。

(2)鼓励更大范围的居民参与股票市场,提高股票市场的流动性。

目前,我国股票市场的参与者还不够广泛。这导致股票市场流动性不足。因此,需要鼓励更大范围的居民参与股票市场,提高股票市场的流动性。

(3)完善并严厉执行信息披露机制,维护中小投资者的信心和利益。

目前,我国股票市场的信息披露制度还不够完善。这导致中小投资者难以获得公司信息,损害了中小投资者的利益。因此,需要完善并严厉执行信息披露机制,维护中小投资者的信心和利益。

(4)引入、培育更多的机构投资者,优化投资者结构。

目前,我国股票市场的机构投资者比例还不够高。这导致股票市场容易受到投机资金的操纵。因此,需要引入、培育更多的机构投资者,优化投资者结构。

参考文献

[1]钟劲.法定存款准备金率变动对股市影响的实证探究[J].国际商务财会,2022,(14):19-21.

[2]李威.法定存款准备金率调整对股票收益率影响的实证研究[D].西南财经大学,2020.DOI:10.27412/d.cnki.gxncu.2020.001740

[3]曾华,肖雪,徐畅等.存款准备金率调整对中国股市影响的实证研究[J].价值工程,2019,38(07):7-10.DOI:10.14018/j.cnki.cn13-1085/n.2019.07.003

[6]麻燕.我国法定存款准备金率调整对股价指数影响的实证研究[D].湖南大学,2017.

[7]徐名琦.存款准备金率波动对股价的影响分[D].江西财经大学,2016.

[8]邱瑾瑜.货币政策对中国股票市场的影响[J].知识经济,2016,(10):38.DOI:10.15880/j.cnki.zsjj.2016.10.021

[9]罗莎.存款准备金率对我国银行股价的非对称影响研究[D].西南财经大学,2016.

[10]韩冰清.法定存款准备金率的调整对我国股市收益的影响分析[J].中国市场,2015,(34):66-67+72.DOI:10.13939/j.cnki.zgsc.2015.34.066

[11]姚姗.存款准备金率对我国银行风险承担的影响研究[D].南京大学,2015.

[12]冯建勋.法定存款准备金率调整对上市商业银行股价变动影响的实证研究[D].山西财经大学,2015.

[13]郑海.存款准备金率对上证综指的短期影响规律[J].现代商业,2014,(30):199-200.DOI:10.14097/j.cnki.5392/2014.30.257

[14]李平,高洁,廖静池.存款准备金率调整对股票市场的影响——基于中国股市高频数据的实证研究[J].证券市场导报,2014,(10):24-33.

[15]吕俊儒.中央银行存款准备金率调整对股市的影响——基于事件分析法和趋势分析法的实证分析[J].中国市场,2014,(20):53-55.

[16]陈建宝,徐磊.中国股票市场对利率与存款准备金调整的短期反应[J].数理统计与管理,2014,33(02):355-362.DOI:10.13860/j.cnki.sltj.2014.02.008

[22]岳海峰,董维佳,吕鑫.我国存款准备金率调整对股市的非对称性影响分析[J].中央财经大学学报,2013,(01):30-35.

[23]刘莉亚.法定存款准备金率的调整对我国股票市场影响效应的实证研究[J].上海金融学院学报,2012,(06):5-18.DOI:10.13230/j.cnki.jrsh.2012.06.006

[24]张民,朱鲁秀.存款准备金率调整对我国股市流动性影响分析[J].商业经济,2012,(18):108-110.

[25]胡胜爱.存款准备金调整对股价指数的影响分析[J].金融经济,2012,(16):48-50.

[28]乔坤元.存款准备金率调整的“空窗期”对股市的影响分析[J].海南金融,2012,(07):16-21.

[30]文先明,江辉,刘作.存款准备金率变动对股市影响的实证研究[J].系统工程,2012,30(04):18-24.

[31]金利玲.存款准备金率的调整对我国股票市场的影响[D].西南财经大学,2012.

[33]李琼.存款准备金率调整对中国股市的影响研究[D].电子科技大学,2011.

[34]王继锋.上调存款准备金率对股市影响作用的实证分析[D].电子科技大学,2011.

[35]冀芳.法定存款准备金率调整对中国股市的效应研究[D].云南财经大学,2011.

[36]弗雷, 德里克. S· 米 什 金[J]. 货 币 金 融 学, 2006.

[37]斯蒂芬. G. 切凯蒂[J]. 货币, 银行与金融市场. 北京: 北京大学出版社, 2007: 317-325.

[38]Sprinkel B W. Monetary Policy, Balance of Payments, and Financial Markets[J]. The Journal of Business, 1964, 37(1): 25-27.

[39]Keran M W. A structural model of the stock market[J]. Business Economics, 1971: 23-28.

[40]Hardouvelis G A. The term structure spread and future changes in long and short rates in the G7 countries: Is there a puzzle?[J]. Journal of Monetary Economics, 1994, 33(2): 255-283.

[41]Sims C A. Macroeconomics and reality[J]. Econometrica: journal of the Econometric Society, 1980: 1-48.

[42]Hamilton J D. Time series analysis[M]. Princeton university press, 2020.

[43]Sellon G H, Weiner S E. Monetary policy without reserve requirements: case studies and options for the United States[J]. Economic Review-Federal Reserve Bank of Kansas City, 1997, 82: 5-30.

[44]Roley V V, Sellon G H. Monetary policy actions and long-term interest rates[J]. Federal Reserve Bank of Kansas City Economic Quarterly, 1995, 80(4): 77-89.

- 作者:Firefly

- 链接:https://blog.hellowold.dynv6.net//article/8d5bf019-f597-4708-9e8d-a46de3f454a5

- 声明:本文采用 CC BY-NC-SA 4.0 许可协议,转载请注明出处。